,同比下降0.04%。這顯示出該行業(yè)在整體資本市場中的權(quán)重較小

,影響力有限

,同時也反映出投資者對該行業(yè)的關(guān)注度較低。

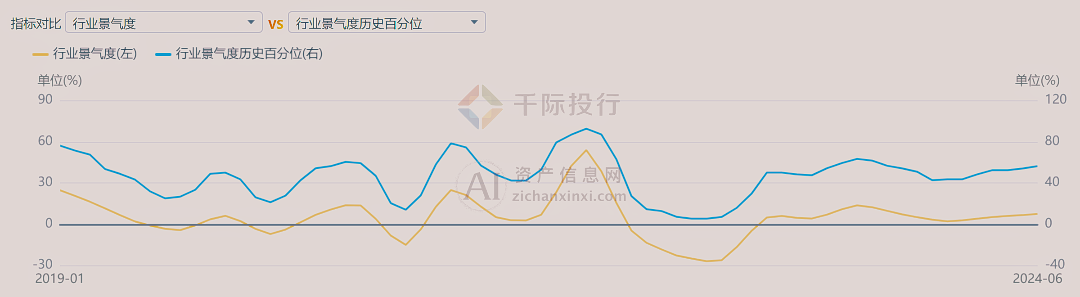

從行業(yè)景氣度來看

,自2019年以來

,中國機床工具行業(yè)的景氣度呈現(xiàn)出明顯的波動趨勢。2019年初期

,行業(yè)景氣度較高

,達到了約60%的峰值,但隨后開始顯著下降

,并在2020年達到低谷

。自2020年以來,行業(yè)景氣度雖有多次回升

,但總體上仍未能恢復到2019年的水平

。歷史百分位數(shù)據(jù)顯示,行業(yè)景氣度的波動性較大

,尤其在2021年和2022年

,行業(yè)景氣度經(jīng)歷了顯著的波動。這可能反映了市場需求

、技術(shù)革新和宏觀經(jīng)濟環(huán)境的綜合影響。

圖 中國機床工具行業(yè)景氣趨勢

來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

2023年

,行業(yè)景氣度再次出現(xiàn)明顯下降

,表明機床工具行業(yè)面臨新的挑戰(zhàn)。這些挑戰(zhàn)包括原材料價格上漲

、市場需求不穩(wěn)定以及全球供應(yīng)鏈問題等

。這些因素共同作用,使得行業(yè)景氣度難以穩(wěn)定在高位

。

千際投行認為

,中國機床工具行業(yè)的現(xiàn)狀反映出其在面對外部環(huán)境變化時的脆弱性和挑戰(zhàn)性。盡管目前市場表現(xiàn)欠佳,但隨著國家對高端制造業(yè)和智能制造的重視

,機床工具行業(yè)仍有望通過技術(shù)創(chuàng)新和產(chǎn)業(yè)升級找到新的增長點

。企業(yè)應(yīng)在戰(zhàn)略上保持靈活性,及時調(diào)整以應(yīng)對市場變化

,確保在波動的市場環(huán)境中保持競爭力

。

第二章 產(chǎn)業(yè)鏈、商業(yè)模式及政策監(jiān)管

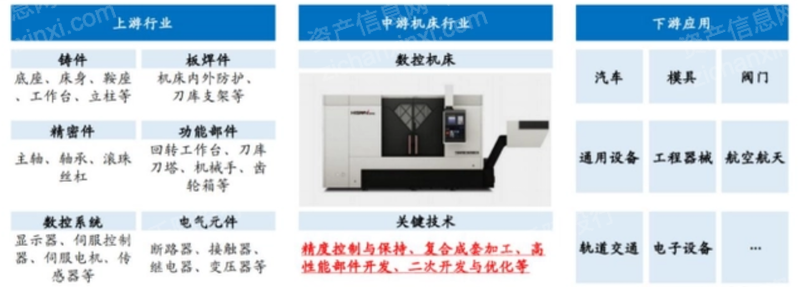

2.1 產(chǎn)業(yè)鏈

機床工具行業(yè)作為重要的中游行業(yè)

,上游承接鑄件

、數(shù)控系統(tǒng)、電氣元件等產(chǎn)業(yè)

,下游銜接汽車

、模具制造、通用設(shè)備制造等多個行業(yè)

。其產(chǎn)業(yè)鏈自上而下的傳導作用顯著

,下游需求直接影響中游的機床工具生產(chǎn)與研發(fā),進而影響上游原材料及零部件的需求

。

圖 機床工具行業(yè)產(chǎn)業(yè)鏈全景圖

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

在機床工具的生產(chǎn)過程中

,原材料成本占據(jù)最高比例,達到73.9%

,其次是人工成本11.9%

,折舊7.9%及其他制造費用6.4%。在原材料成本的細分中

,由鑄件加工而成的底座床身等結(jié)構(gòu)件占比最大

,約為30%-40%,其價格受鋼材價格波動影響較大

。其次是數(shù)控系統(tǒng)

,占比22%;傳動系統(tǒng)

,包括絲杠導軌等

,占比20%;驅(qū)動系統(tǒng)

,由高速主軸和電機組成

,占比13%;刀庫

、刀塔等占比5%

;光柵尺占比2%。

我國在鑄件領(lǐng)域?qū)ν庖来娑容^低

,具有較高的產(chǎn)量和國產(chǎn)化率

。然而

,由于國內(nèi)存在大量小型鑄件制造廠,行業(yè)集中度較低

,整體呈現(xiàn)大而不強的局面

。在熔煉、回火

、淬火等關(guān)鍵技術(shù)上仍需提升

。對于精密件

,我國中高端機床的精密零部件主要依賴進口

,尤其是來自日本

、德國等國家,雖然部分零部件已經(jīng)實現(xiàn)國產(chǎn)化

,但整體水平仍有待提高

。此外,數(shù)控系統(tǒng)方面

,國內(nèi)仍大量采用進口產(chǎn)品

,主要從日本、德國等國家采購

。

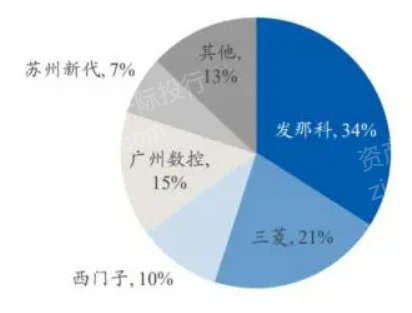

目前

,數(shù)控系統(tǒng)的專業(yè)化和高度集中化特征明顯,全球市場主要被日本的發(fā)那科

、三菱和德國的西門子

、海德漢等少數(shù)企業(yè)壟斷。2020年

,國內(nèi)70%以上的數(shù)控機床使用進口數(shù)控系統(tǒng)

,其中發(fā)那科、三菱

、西門子三大公司合計市場份額達65%

。在國內(nèi)市場,廣州數(shù)控憑借中低端車床數(shù)控系統(tǒng)占據(jù)一定份額

。

圖 我國數(shù)控系統(tǒng)市場格局

資料來源 資產(chǎn)信息網(wǎng) 千際投行 東北證券

千際投行認為

,中國機床工具行業(yè)在產(chǎn)業(yè)鏈各環(huán)節(jié)均面臨不同的挑戰(zhàn)與機遇。盡管上游原材料的供應(yīng)較為穩(wěn)定

,但在精密件和數(shù)控系統(tǒng)方面的依賴進口現(xiàn)狀

,制約了行業(yè)整體技術(shù)水平的提升。為推動行業(yè)高質(zhì)量發(fā)展

,企業(yè)應(yīng)加大對關(guān)鍵技術(shù)的研發(fā)投入

,提升自主創(chuàng)新能力

,逐步降低對國外高端技術(shù)的依賴

。同時

,政府和行業(yè)協(xié)會也應(yīng)在政策和資源上給予更多支持,推動產(chǎn)業(yè)鏈各環(huán)節(jié)的協(xié)同發(fā)展

,提升整體競爭力

。

2.2 商業(yè)模式

中國機床工具行業(yè)作為制造業(yè)的基石,其商業(yè)模式多樣且復雜

。主要的商業(yè)模式包括直銷模式

、代理模式和定制模式。每種模式都有其獨特的特點和市場適應(yīng)性

,在不同的市場環(huán)境和客戶需求下發(fā)揮作用

。

直銷模式:在直銷模式下,機床工具制造商直接與終端客戶進行交易

。這種模式的優(yōu)勢在于制造商可以直接掌握市場需求和客戶反饋

,迅速調(diào)整產(chǎn)品和服務(wù)策略,提高客戶滿意度

。直銷模式下

,制造商需要建立強大的銷售和服務(wù)網(wǎng)絡(luò),以覆蓋廣泛的市場需求

。這種模式通常適用于大型機床工具企業(yè)

,如沈陽機床、大連機床等

,它們具備足夠的資源和能力來支持廣泛的直銷網(wǎng)絡(luò)

。

代理模式:代理模式是通過代理商或分銷商進行產(chǎn)品銷售。這種模式的優(yōu)勢在于可以利用代理商的市場渠道和客戶資源

,迅速擴大市場覆蓋范圍

,降低銷售成本。代理模式特別適用于中小型機床工具企業(yè)

,它們可能沒有足夠的資源和能力來建立自己的銷售網(wǎng)絡(luò)

。通過代理模式,這些企業(yè)可以專注于產(chǎn)品研發(fā)和生產(chǎn)

,利用代理商的銷售網(wǎng)絡(luò)和市場資源來實現(xiàn)快速擴展

。

定制模式:定制模式是根據(jù)客戶的特殊需求進行產(chǎn)品設(shè)計和制造。這種模式的優(yōu)勢在于能夠提供高度個性化的解決方案

,滿足客戶的特定需求

,提高客戶的忠誠度和滿意度。定制模式通常適用于高端市場和特殊行業(yè)

,如航空航天

、醫(yī)療設(shè)備等領(lǐng)域。這些行業(yè)對機床工具的精度和性能有著特殊的要求

,定制模式能夠提供更具針對性的產(chǎn)品和服務(wù)

。

在這些商業(yè)模式中

,技術(shù)服務(wù)和售后支持是關(guān)鍵環(huán)節(jié)。機床工具作為高技術(shù)含量的設(shè)備

,售后服務(wù)的質(zhì)量直接影響客戶的使用體驗和品牌忠誠度

。制造商需要建立完善的售后服務(wù)體系,包括技術(shù)培訓

、設(shè)備維護

、零部件供應(yīng)等,以保證客戶能夠長期穩(wěn)定地使用設(shè)備

。

此外

,隨著智能制造和工業(yè)4.0的發(fā)展,機床工具行業(yè)的商業(yè)模式也在不斷創(chuàng)新

。遠程監(jiān)控

、預防性維護和數(shù)據(jù)驅(qū)動的服務(wù)模式逐漸興起。這些新模式依托于物聯(lián)網(wǎng)

、大數(shù)據(jù)和人工智能等技術(shù)

,通過實時監(jiān)控和數(shù)據(jù)分析,幫助客戶優(yōu)化設(shè)備使用

,提高生產(chǎn)效率

,降低運營成本。

千際投行認為

,中國機床工具行業(yè)的商業(yè)模式多樣化和復雜性是其適應(yīng)市場變化和客戶需求的重要手段

。未來,企業(yè)應(yīng)積極探索和應(yīng)用新的商業(yè)模式

,提升技術(shù)服務(wù)和售后支持能力

,以應(yīng)對日益激烈的市場競爭和快速變化的技術(shù)環(huán)境。通過不斷創(chuàng)新和優(yōu)化商業(yè)模式

,機床工具企業(yè)能夠在全球市場中占據(jù)有利位置

,實現(xiàn)持續(xù)發(fā)展。

2.3 技術(shù)發(fā)展

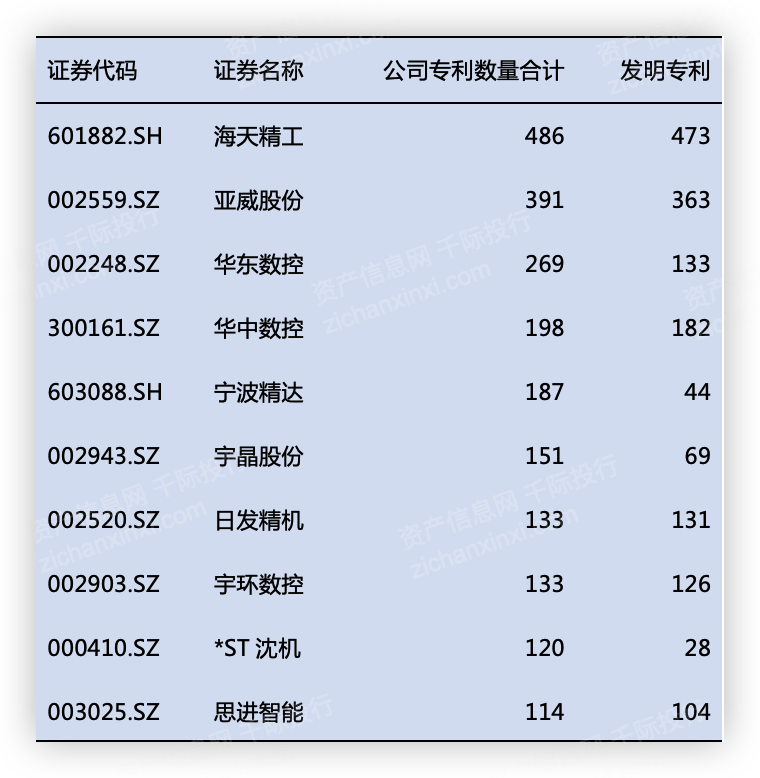

對國內(nèi)機床工具產(chǎn)業(yè)的各個專利申請人的專利數(shù)量進行統(tǒng)計

,排名前十的公司依次為:海天精工

、亞威股份、華東數(shù)控

、華中數(shù)控

、寧波精達、宇晶股份

、日發(fā)精機

、宇環(huán)數(shù)控、ST沈機

、思進智能等

。

表 國內(nèi)專利排名前十機床工具公司(截至2023年1月19日)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

機床工具工業(yè)作為最主要的中游行業(yè)

,最根本的任務(wù),就是以最低的資源

、能源消耗,以最低的環(huán)境

、生態(tài)負荷

,以最高的效率和勞動生產(chǎn)率向社會提供足夠數(shù)量且質(zhì)量優(yōu)良的高性能機床產(chǎn)品,滿足社會發(fā)展

、國家安全

、人民生活的需求。

推動中高端數(shù)控機床國產(chǎn)化進程提升

隨著我國工業(yè)結(jié)構(gòu)的優(yōu)化升級

,我國正面臨從高速發(fā)展向高質(zhì)量發(fā)展的重要階段

,對機床的加工精度、效率等指標要求提升

,中高端數(shù)控機床的需求日益增加

。高端數(shù)控機床主要應(yīng)用于航空航天、鐵路

、電子

、能源、船舶

、汽車等重點領(lǐng)域

,特別是航空航天等軍工領(lǐng)域,景氣度較高

,對高端數(shù)控機床需求量大

,且高端數(shù)控機床進口受限,亟需國產(chǎn)化

。

推動國產(chǎn)數(shù)控機床系統(tǒng)開發(fā)

數(shù)控系統(tǒng)是數(shù)控機床的控制中心

,占據(jù)數(shù)控機床生產(chǎn)成本的30%。當前我國在數(shù)控機床系統(tǒng)上整體落后于日本

、德國等行業(yè)領(lǐng)先國家

,推動國產(chǎn)數(shù)控機床子系統(tǒng)的研發(fā),有利于減輕對國外產(chǎn)品的依賴

,同時有效控制成本

。

大力推動機床數(shù)控化

2021年我國金切機床數(shù)控化率45%,與德國75%

、美國80%的比例仍有較大差距

,提升空間大。企業(yè)需要提高生產(chǎn)效率

、快速收回成本

,同時數(shù)控機床在載人航天

、載人深潛、大型飛機

、高鐵裝備

、百萬千瓦級發(fā)電裝備等重大亟待突破的領(lǐng)域起到關(guān)鍵性作用。

2.4 政策監(jiān)管

行業(yè)主管部門及管理體制

行業(yè)主管部門為發(fā)改委與工信部

,行業(yè)自律性行業(yè)組織為中國機床工具工業(yè)協(xié)會

。

中國機床工具工業(yè)協(xié)會主要承擔調(diào)查研究行業(yè)發(fā)展方向,提出行業(yè)發(fā)展規(guī)劃和建議

,開展行業(yè)交流活動

,規(guī)范行業(yè)行為等職能, 在政府

、國內(nèi)外同行業(yè)企業(yè)和用戶之間發(fā)揮橋梁

、紐帶作用,在國內(nèi)同行業(yè)企業(yè)間發(fā)揮自律性協(xié)調(diào)作用

。

相關(guān)政策

機床工具是制造業(yè)發(fā)展的基礎(chǔ)性產(chǎn)業(yè)

,要實現(xiàn)工業(yè)高質(zhì)量發(fā)展,機床工具工業(yè)必須要不斷創(chuàng)造高質(zhì)量

、高性能的機床工具產(chǎn)品以滿足經(jīng)濟高質(zhì)量發(fā)展的需要

。十九大以來,為了促進機床工具行業(yè)高質(zhì)量發(fā)展

,推動行業(yè)加速轉(zhuǎn)型升級

,從國家到地方均出臺了一系列扶持政策,為機床工具工業(yè)加速轉(zhuǎn)型升級提供了良好保障

。

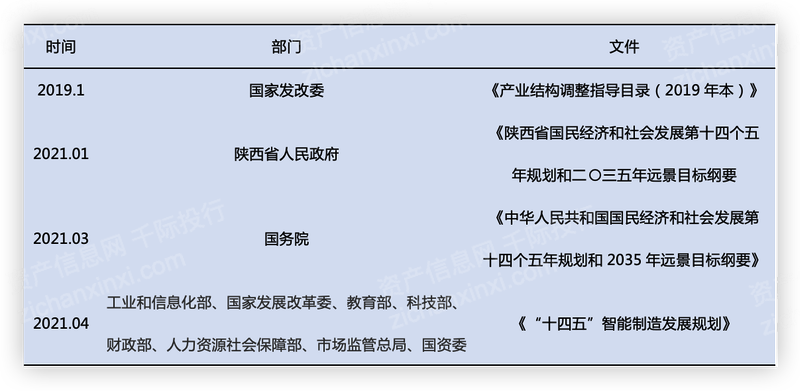

表 國家及地方的行業(yè)主要法律法規(guī)

資料來源:資產(chǎn)信息網(wǎng) 千際投行

第三章 財務(wù)、風險及競爭分析

3.1 財務(wù)分析和估值方法

中國機床工具行業(yè)在過去幾年中經(jīng)歷了顯著的波動和變化。通過財務(wù)指標

、行業(yè)表現(xiàn)和行業(yè)估值三方面的綜合分析

,可以更全面地了解該行業(yè)的現(xiàn)狀和未來發(fā)展?jié)摿Α?/p>

財務(wù)指標

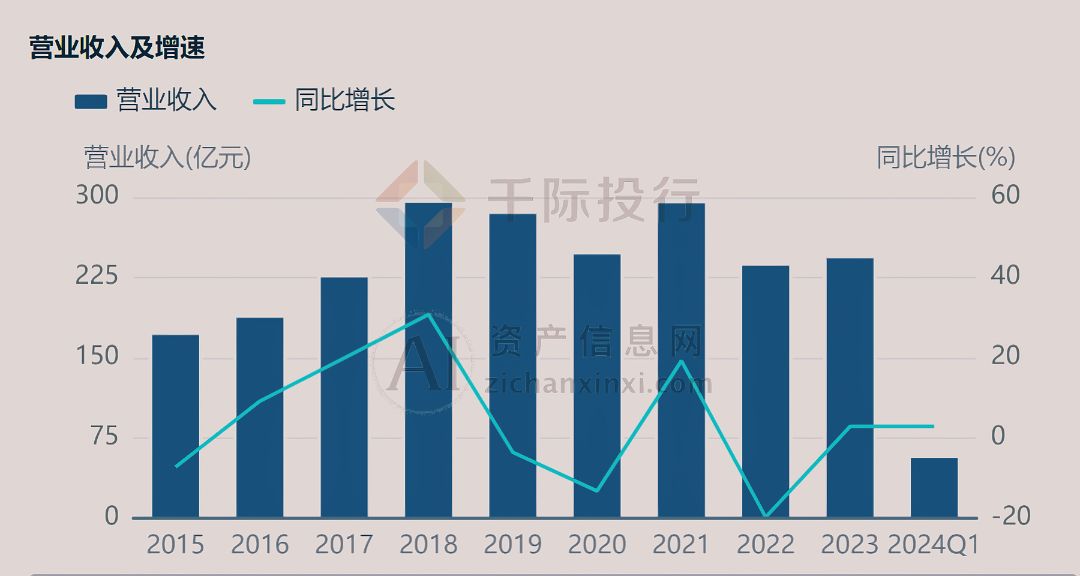

營業(yè)收入及增速

中國機床工具行業(yè)在過去幾年中的營業(yè)收入和同比增速呈現(xiàn)出較為明顯的波動趨勢。

來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

從營業(yè)收入來看

,2015年至2018年間

,行業(yè)營業(yè)收入逐年增長,從約150億元增長至接近300億元

,顯示出行業(yè)在此期間的快速擴張

。然而,從2019年開始

,營業(yè)收入增速開始放緩

,2019年和2020年的營業(yè)收入較2018年有所下降。2021年,營業(yè)收入再次回升

,但未能達到2018年的高峰水平

。2022年和2023年,行業(yè)營業(yè)收入保持相對穩(wěn)定

,分別為約250億元和275億元左右

。2024年第一季度的營業(yè)收入顯示出較為顯著的下降趨勢,僅為2023年的一小部分

,反映出行業(yè)可能面臨新的挑戰(zhàn)

。

同比增速方面,2015年至2018年間

,行業(yè)增速保持在正增長區(qū)域,2018年達到峰值

,接近60%

。然而,從2019年開始

,同比增速顯著下降

,并在2020年出現(xiàn)負增長。2021年

,增速再次回升至40%以上

,但隨后在2022年和2023年保持在較低水平。2024年第一季度的增速為零

,顯示出行業(yè)增長的停滯

。

千際投行認為,中國機床工具行業(yè)的營業(yè)收入和增速波動反映了市場需求的變化和行業(yè)自身面臨的挑戰(zhàn)

。在快速擴張期后

,行業(yè)增速放緩并出現(xiàn)波動,可能與市場需求疲軟

、技術(shù)升級壓力和原材料價格波動等因素有關(guān)

。2024年第一季度的營業(yè)收入顯著下降,進一步顯示出行業(yè)需要應(yīng)對新的市場環(huán)境和競爭壓力

。

為了實現(xiàn)可持續(xù)發(fā)展

,機床工具行業(yè)企業(yè)應(yīng)加大技術(shù)創(chuàng)新和產(chǎn)品升級力度,提高產(chǎn)品附加值

,拓展新市場

。同時,企業(yè)需注重成本控制和效率提升

,以應(yīng)對市場波動和外部環(huán)境的不確定性

。通過不斷優(yōu)化業(yè)務(wù)結(jié)構(gòu)和提升核心競爭力,中國機床工具行業(yè)有望在未來實現(xiàn)穩(wěn)健發(fā)展。

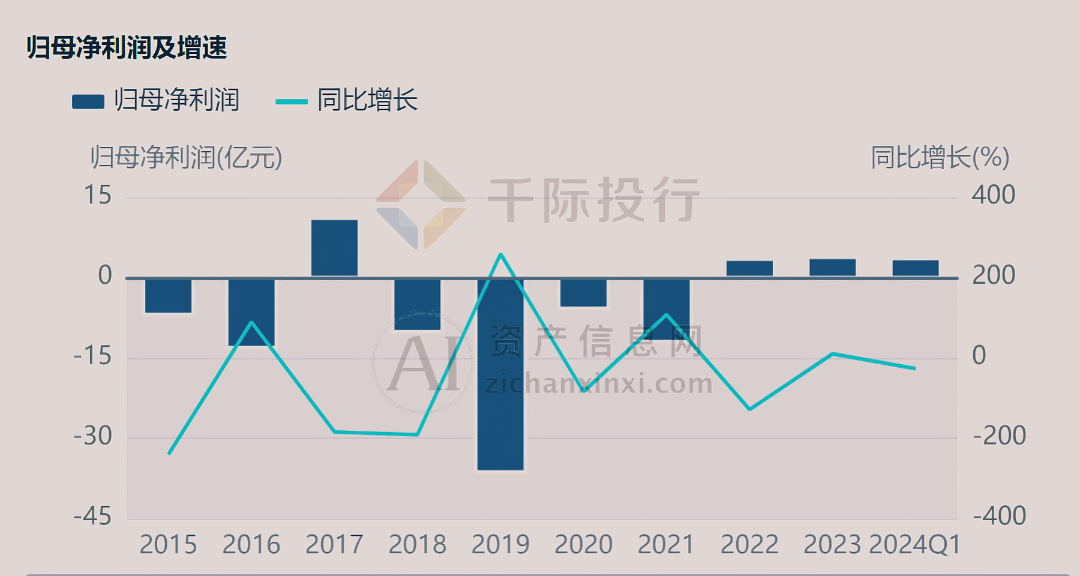

歸母凈利潤及增速

中國機床工具行業(yè)在過去幾年中的歸母凈利潤和同比增速呈現(xiàn)出明顯的波動趨勢

。

來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

從歸母凈利潤來看

,2015年至2024年第一季度期間,行業(yè)的歸母凈利潤波動較大

。2015年和2016年

,歸母凈利潤為負數(shù),顯示出行業(yè)在這一期間面臨較大的經(jīng)營壓力

。2017年

,歸母凈利潤轉(zhuǎn)正,表現(xiàn)出一定的復蘇跡象

。然而

,2018年和2019年,凈利潤再次下滑

,并在2019年達到最低點

。這一時期,行業(yè)可能面臨市場需求疲軟和成本壓力上升等挑戰(zhàn)

。2020年后

,歸母凈利潤逐步回升,雖然數(shù)額不大

,但顯示出行業(yè)的經(jīng)營狀況有所改善

。

同比增速方面,2015年至2019年間

,增速波動劇烈

。2016年,同比增速達到最高點

,接近400%

,但隨后幾年內(nèi),增速大幅下滑

,并在2019年達到谷底

。2020年和2021年,增速回升至正增長區(qū)域

,顯示出行業(yè)盈利能力的改善

。然而,2022年和2023年

,增速再次下降

,2024年第一季度增速顯示出放緩的趨勢。

千際投行認為

,中國機床工具行業(yè)歸母凈利潤及增速的波動反映了行業(yè)在市場需求

、成本壓力和技術(shù)升級等方面的多重挑戰(zhàn)

。盡管近年來行業(yè)經(jīng)營狀況有所改善,但整體盈利能力仍不穩(wěn)定

。企業(yè)應(yīng)加大對技術(shù)創(chuàng)新和生產(chǎn)效率的投入

,提高產(chǎn)品附加值和市場競爭力,以應(yīng)對市場的波動和外部環(huán)境的不確定性

。同時

,政府和行業(yè)協(xié)會也應(yīng)在政策和資源上給予更多支持,幫助企業(yè)渡過難關(guān)

,實現(xiàn)可持續(xù)發(fā)展

。通過不斷優(yōu)化業(yè)務(wù)結(jié)構(gòu)和提升核心競爭力,中國機床工具行業(yè)有望在未來實現(xiàn)穩(wěn)健發(fā)展

。

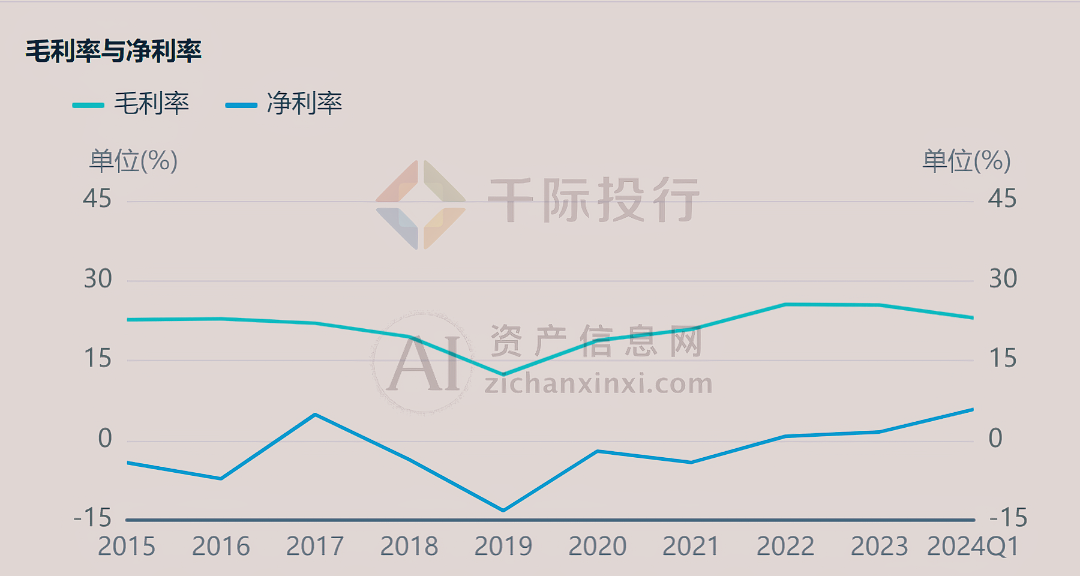

毛利率與凈利率

中國機床工具行業(yè)在2015年至2024年第一季度期間的毛利率和凈利率呈現(xiàn)出一定的波動趨勢

。

來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

從毛利率來看,2015年到2017年

,行業(yè)毛利率相對穩(wěn)定

,維持在約30%左右。然而

,從2018年開始

,毛利率開始逐步下降

,并在2019年達到最低點

,略高于15%。這一時期的毛利率下降可能反映了市場競爭加劇和成本上升的壓力

。2020年以后

,毛利率有所回升,2023年和2024年第一季度維持在接近30%的水平

,顯示出行業(yè)盈利能力的部分恢復

。

凈利率方面,行業(yè)表現(xiàn)出更大的波動性

。2015年到2016年

,凈利率為負數(shù),顯示出行業(yè)在這一期間內(nèi)的經(jīng)營困難

。2017年

,凈利率轉(zhuǎn)正,但隨后在2018年和2019年再次下滑

。2020年以后

,凈利率逐漸回升,并在2023年和2024年第一季度顯著提高

,達到接近15%的水平

。這一回升表明行業(yè)在經(jīng)過調(diào)整和優(yōu)化后

,經(jīng)營狀況有所改善。

凈利率的波動性較大

,反映了行業(yè)在應(yīng)對市場需求波動

、成本壓力和技術(shù)升級等方面的挑戰(zhàn)。盡管近年來行業(yè)盈利能力有所恢復

,但整體上仍不夠穩(wěn)定

。

千際投行認為,中國機床工具行業(yè)的毛利率和凈利率波動反映了市場環(huán)境的變化和行業(yè)自身的調(diào)整過程

。為了實現(xiàn)持續(xù)發(fā)展

,企業(yè)應(yīng)加強成本控制,提高生產(chǎn)效率

,優(yōu)化產(chǎn)品結(jié)構(gòu)

。同時,進一步提升技術(shù)創(chuàng)新能力

,增強市場競爭力

,以應(yīng)對市場的不確定性和競爭壓力。

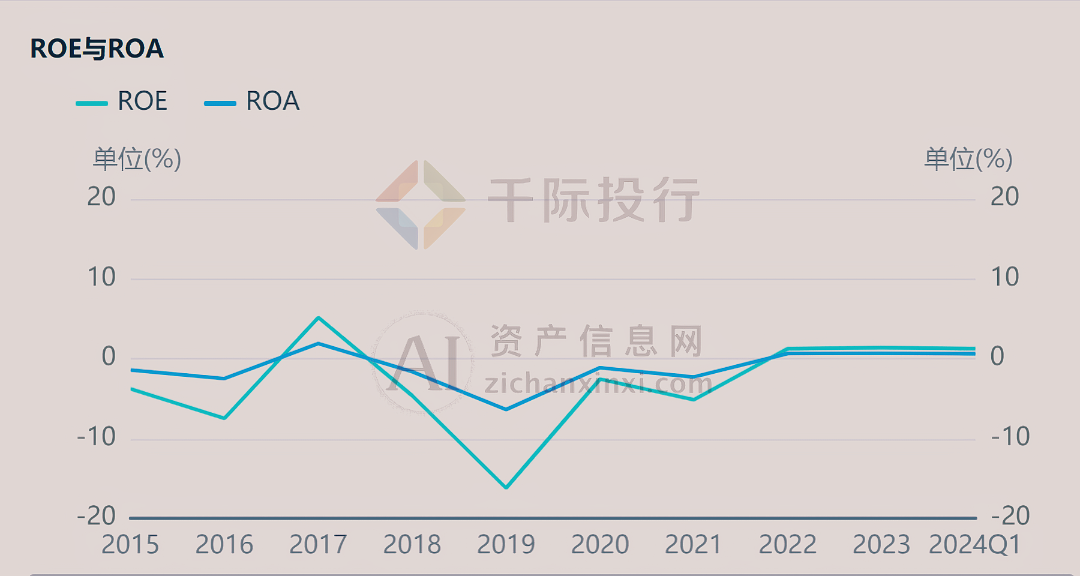

ROE與ROA

2015年至2024年第一季度期間

,中國機床工具行業(yè)的股東權(quán)益回報率(ROE)和資產(chǎn)回報率(ROA)均表現(xiàn)出顯著的波動性

。

來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

從ROE來看,2015年和2016年

,行業(yè)的ROE均為負值

,表明企業(yè)在這段時間內(nèi)未能為股東創(chuàng)造價值。2017年

,ROE迅速回升至正值

,并在2018年達到峰值。然而

,從2019年開始

,ROE再次下滑,并在2020年達到最低點

。2021年后